油价快速攀升之际,黄金价格出现回调;短期压力显现,中长期支撑依然稳固。

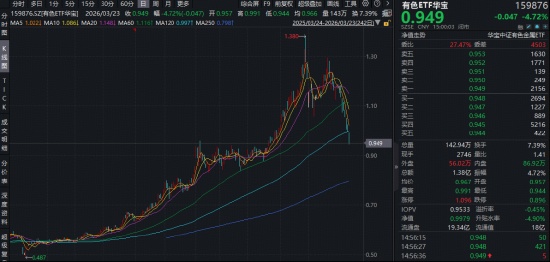

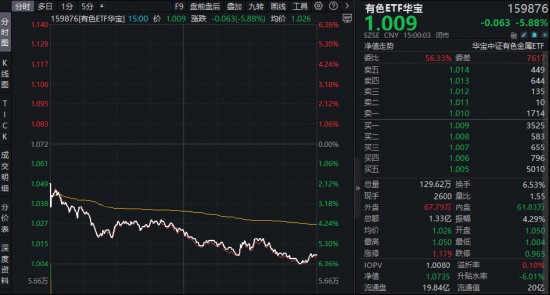

今日A股市场整体呈现调整态势,主要指数均以绿色收盘,其中沪指在关键点位附近勉强维持稳定。有色金属板块成为两市领跌主因,涵盖黄金、稀土以及铜铝等主要品种的有色ETF跟随市场走势出现盘整,场内价格收盘时录得明显回落,日线连续阴线走势明显,价格已接近今年年初水平。这或许为关注有色金属板块长期表现的投资者,提供了在调整中逐步配置的机会。

在成份股表现上,多只个股同步走弱,部分龙头品种跌幅较为突出,整体拖累了板块指数。市场参与者普遍留意到,当前有色金属领域正处于波动阶段,但板块内部结构仍显示出一定的韧性。

从消息面来看,中东地区冲突形势有所发展,带动国际油价出现显著上涨。在此背景下,美联储如期宣布维持利率水平不变,同时相关点阵图暗示年内可能存在一次降息操作。然而现货黄金价格却呈现反常下跌态势,盘中一度触及近期低位。这种现象引发市场广泛讨论,究竟是什么因素导致黄金在油价走高时未能延续避险属性。

分析人士指出,黄金短期回调的核心逻辑相对清晰:中东冲突升级推高油价,使得通胀预期再度受到关注,进而影响美联储未来政策空间。实际利率维持在相对高位的情况下,黄金作为非生息资产,其持有成本相对上升,吸引力有所减弱,部分资金因此选择暂时离场。当其他资产如国债的实际收益率提升时,黄金自然面临一定的竞争压力。这种短期动态反映了市场在不同资产间的切换行为。

尽管短期面临压力,但从中长期视角观察,多家机构对黄金的整体态度依然保持乐观。相关研究强调,全球央行持续的净买入行为已延续多年,美元长期信用存在缓慢变化趋势,地缘风险溢价虽然暂时被政策叙事所掩盖,但并未真正消退。这些结构性因素为黄金价格提供了坚实基础。当前黄金市场正处于短期逻辑与中长期逻辑的反复拉锯之中,只要油价保持高位且降息预期未明显回暖,金价就可能继续承压;反之,若中东地缘局势出现缓和迹象,通胀数据逐步回落,或者美联储在某个阶段释放更为温和的信号,金价则有可能快速恢复上行动能。

部分证券机构认为,在中东地缘事件逐步平息之后,黄金有望迎来新的高点。历史经验显示,此类冲突结束后,金价的中期走势更多取决于美元信用状况以及流动性环境。展望本轮事件,流动性逐步宽松以及美元信用弱化两大趋势预计将持续发挥作用,推动金价上行。历史上黄金板块的估值或股价分位优势,往往会进一步放大其上涨空间。目前头部公司估值已回落至历史相对低位区间,同时考虑到股价与金价高点的高度同步性,市场对金价新高带动板块表现的预期较为正面。

有色金属板块的风口特征日益显现,其潜在周期性机会值得持续跟踪。相关ETF产品全面覆盖铜、铝、黄金、稀土、锂等多个细分行业,囊括贵金属的避险属性、战略金属的成长潜力以及工业金属的复苏逻辑。全品类覆盖有助于更好地把握整个板块的整体行情波动。该ETF同时具备融资融券资格,成为高效布局有色金属领域的便捷工具之一。

数据显示,截至近期,该有色ETF规模保持在一定水平,近一个月日均成交活跃度较高,在同类跟踪产品中表现出色,无论是规模还是流动性均处于领先位置。这反映出市场资金对板块的关注度并未因短期调整而显著减弱。

总体而言,当前市场环境下,有色金属板块正经历短期波动考验,但中长期逻辑支撑依然存在。投资者可结合自身风险偏好,在合理范围内关注板块调整带来的配置时机,同时密切跟踪地缘政治、货币政策以及大宗商品供需动态的变化。黄金与有色金属的未来表现,将继续受到多重因素的综合影响,需要保持理性与耐心。

在全球经济复苏进程中,有色金属作为基础原材料,其需求端的变化往往与工业活动、基础设施建设以及新兴技术应用紧密相关。短期油价波动虽带来通胀压力,但也可能间接刺激相关产业链的调整。黄金作为传统避险工具,在不确定性环境下仍具备独特地位,只是其表现需置于更广阔的宏观框架中观察。建议市场参与者持续关注权威机构的最新研报,以及全球主要经济体的政策动向,以形成更为全面的判断。