业绩暴涨还是泡沫?如何拆解沐邦高科的财务经营真相

上市公司的财务报表不仅是数字的堆砌,更是企业经营状况的晴雨表。近期,沐邦高科因业绩变动及会计差错调整,成为市场关注焦点。对于投资者而言,如何透过复杂的财务数据,拆解其背后的经营逻辑?本文将梳理相关财务指标,提供一套系统性的分析框架。

任务设定:构建财务健康度评估模型

要评估一家企业的财务真实性,不能仅依赖利润表。投资者需建立“现金流+供应链+异常指标”的三维评估模型。首先,重点核查收现比指标,即销售商品提供劳务收到的现金与营业收入的比值。若该值长期低于100%且呈现持续下滑趋势,往往意味着公司账面利润的变现能力较弱,存在较大的应收账款坏账风险。

步骤分解:关键财务指标的深度拆解

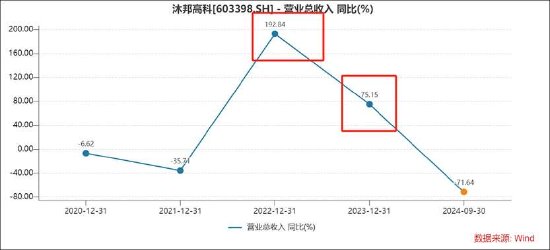

第一步,对比历史收现比数据。沐邦高科在2022年至2023年期间,收现比分别降至35%和51%,而此前年份则保持在100%以上。这一剧烈波动是财务预警的核心参考点。第二步,穿透交易对手方。针对第一大供应商为供应链金融公司的现象,需查阅其注册资本、历史经营数据及与上市公司的关联关系。第三步,分析在建工程与固定资产的配比。若在建工程金额远超固定资产,且长期未转固,需警惕资产减值风险或资本化支出调节利润的可能。

执行要点:避开财务报表的“陷阱”

在执行分析时,有几个要点必须严格把控。首先是关注会计差错更正的频率与幅度,高频次的更正说明内控存在重大缺陷。其次是关联交易的深度挖掘,特别是通过供应链金融公司进行的贸易,极易演变为融资性贸易,这类业务虽然能做大营收规模,但毛利率极低且风险极高。最后,关注监管问询函的回复内容,监管机构提出的“灵魂拷问”往往直指财务报表中最薄弱的环节。

常见问题与进阶优化建议

很多投资者常问:为什么收现比异常就代表财务风险?答案在于现金流是企业生存的血液,一旦利润无法转化为现金,企业的可持续经营能力将受到严重挑战。进阶优化方面,建议投资者利用“鹰眼预警”或类似的量化模型,将上市公司的财务数据与历史上的造假案例进行对比回测。通过量化分析,剔除市场情绪干扰,从数据本身寻找答案,是规避高风险标的最有效的手段。

小标题提炼论点

数据背后的风险敞口分析

供应链金融业务本身属于高杠杆、低利润的贸易模式,一旦纳入上市公司报表,极易通过空转贸易虚构营收规模,掩盖主营业务的真实盈利能力。这种业务模式在制造业企业中显得极其违和,必须作为重点排查对象。

资产重组后的财务整合难题

跨界并购往往伴随着资产评估的高溢价与后续经营的整合压力。沐邦高科通过收购豪安能源转型光伏,但其在建工程的巨额投入是否能产生预期的经济收益,目前仍存在较大的不确定性,这也是财务报表中最容易隐藏减值风险的领域。