从税比到产业结构:解码江苏城市财政质量的底层逻辑

2018年夏天,我第一次拿到江苏13个地级市的财政数据报表。彼时还在省级研究机构做数据分析实习生,对着屏幕上的数字发愣:江苏的城市财政收入,最低的也超过300亿,这个数字放在其他省份,足以排进前五。

那是我第一次意识到,江苏的财政底色与其他经济强省截然不同。八年后的今天,当我把2025年最新数据摊开,发现一个更有意思的命题:总量领先已是事实,但真正决定江苏能走多远的,是藏在数字背后的"质效密码"。

数据铁证:江苏何以独步全国

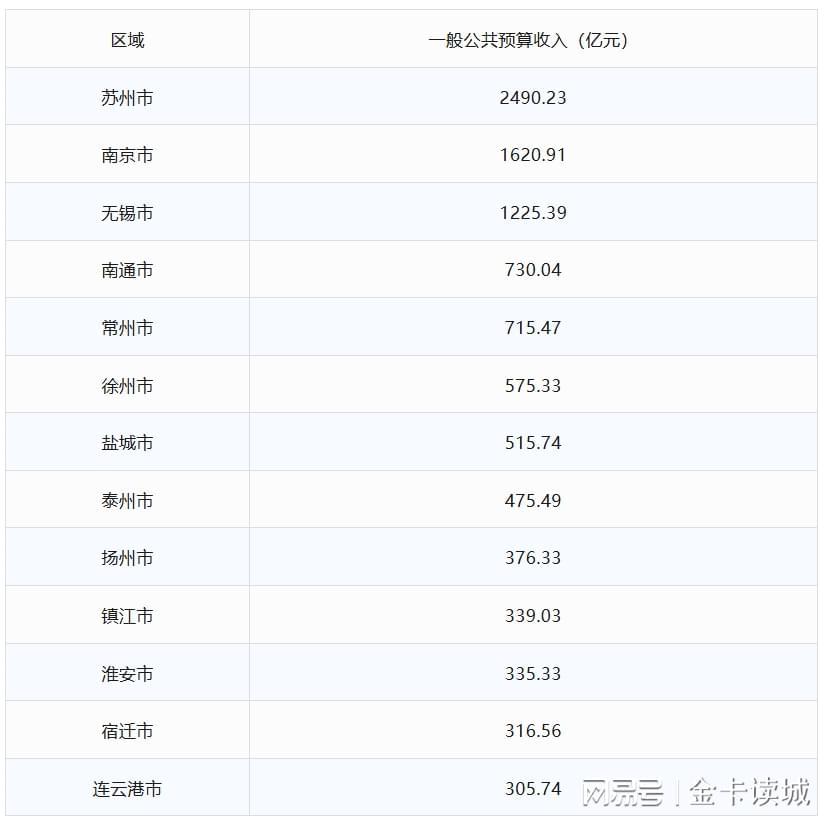

广东看财政格局,强市极强、弱市偏弱,头部城市虹吸效应显著。山东、浙江同样存在明显断层,唯有江苏实现了全域无短板。2025年,江苏全省一般公共预算收入10245.7亿元,同比增长2.1%,13个地级市最低的连云港也有305亿元。

这个"全域300亿+"的底盘,意味着什么?意味着江苏没有"拖后腿"的城市,即便经济承压的大环境下,各个城市依然稳稳站住了财政底线。这种均衡的韧性,正是江苏长期领跑全国人均GDP、全域百强GDP的核心支撑。

苏宁锡铁三角:梯度背后的产业基因

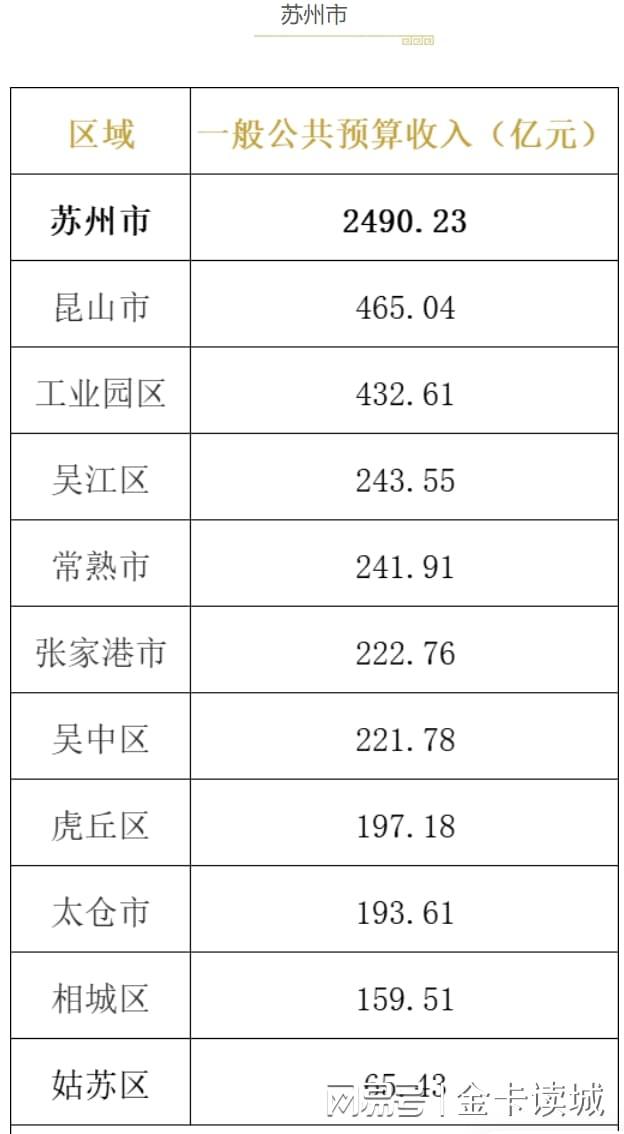

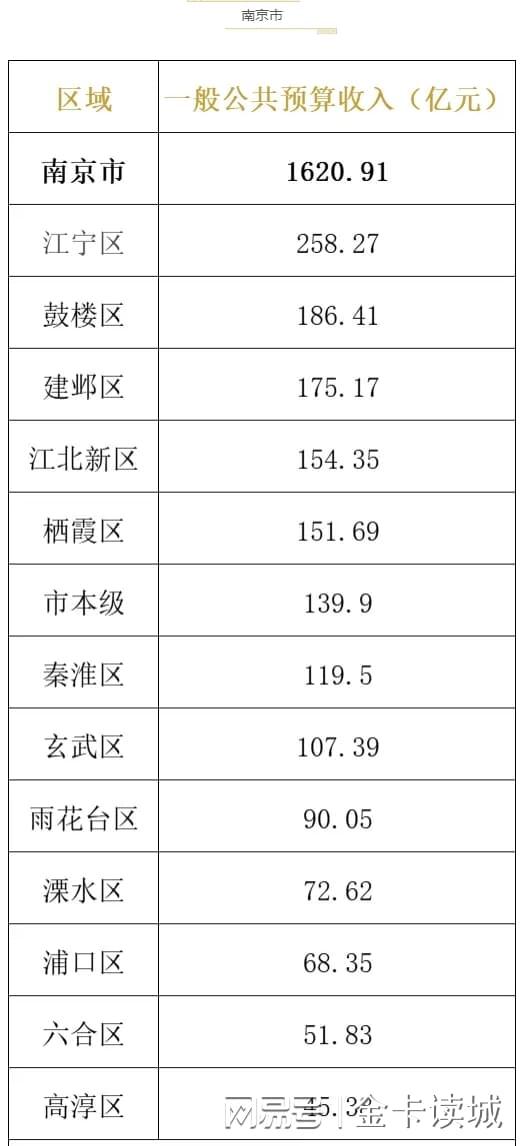

苏州以2490.23亿一骑绝尘,南京1620.91亿、无锡1225.39亿稳居前三,三市合计占全省财政近半份额。南通、常州以730亿、715亿组成第二梯队,形成断层式梯度。

但这个断层并非发展失衡,而是产业能级的自然映射。苏州外向型经济、南京省会资源、无锡制造业根基,分别对应不同的税源结构。值得注意的是,头部三市的增速仅1.3%、1.56%、1.26%,基数庞大下稳字当头,这是从高速增长向高质量增长过渡的必然选择。

税比:被忽视的质量标尺

江苏全省税比77.4%,较往年有所下滑。但城市间分化剧烈:常州以85.5%领跑全省,苏州、南京、宿迁均超80%。宿迁财政总量316.56亿位列倒数第二,但税收规模反超镇江,财政质效堪称苏北标杆。

反观盐城、泰州税比不足70%,非税占比过高虽能短期扩容,但缺乏可持续性。税比这个指标,比总量更能反映一座城市的财政健康度和产业结构含金量。

方法提炼:四维评估城市财政质量

基于上述分析,我总结出评估城市财政质量的四维框架:一是税比警戒线,低于75%需警惕非税依赖风险;二是增速健康度,高基数城市1%-2%属正常,低基数城市应追求更高增速;三是产业结构适配度,文旅、轻工城市的GDP与财政错位是正常现象;四是梯度健康度,头部、腰部、尾部城市的占比是否呈现合理橄榄形。

扬州的案例最具说服力。8056.75亿元GDP位居全省第7,财政收入376.3亿却只排第9,与盐城515亿、泰州475亿存在近百亿差距。但仔细看,扬州4.2%的财政增速、77.4%的税比都处于全省中上游,数据扎实并无水分。GDP与财政的错位,根源在于文旅、轻工业附加值不低但税源集中度低,这是产业结构与财税质量的适配差异,而非数据注水。